こどじじのインデックス投資の運用報告です。新NISA枠(S&P500とオルカン)とイデコ枠(インベスコ・MSCIコクサイ・インデックス)のファンドの運用報告です。

今月のSP500の急落でスポット購入を20万円実施です。スポット買いがどうなったか気になります。

暴落時のスポット買いは計画通りです。暴落時のスポット買いは現金を確保していないと出来ません。だから毎月の現金保有高もチェックします。

現金の部:8月31日〆の金額と前月比較です。

では現金の部から集計です。

▼都市銀行:762,522円 (前月:682,979円)

毎月定額でOCNモバイルONEの引き落としが553円あり。

今月79,543円増えている理由は、減税分が振り込まれています。

▼地方銀行:761,057円(前月:607,184円)

給与振り込みとイデコ毎月20000円の引落しがメインの口座です。予備費的な口座です。

▼楽天銀行:1,926,923円(前月:2,228,619円)

クレジットカードでの生活費引落し口座&NISA積立費用の支出口座です。

これにプラスで楽天キャッシュに50000円残高あります。2024年1月からの新NISAの積立投資費用です。楽天カード引落し5万、楽天キャッシュ引落し5万の月10万です。

インデックス投資の部:8月31日〆イデコとNISAの評価額と前月比

私のインデックス投資はイデコ口座とNISA口座に分けて報告します。

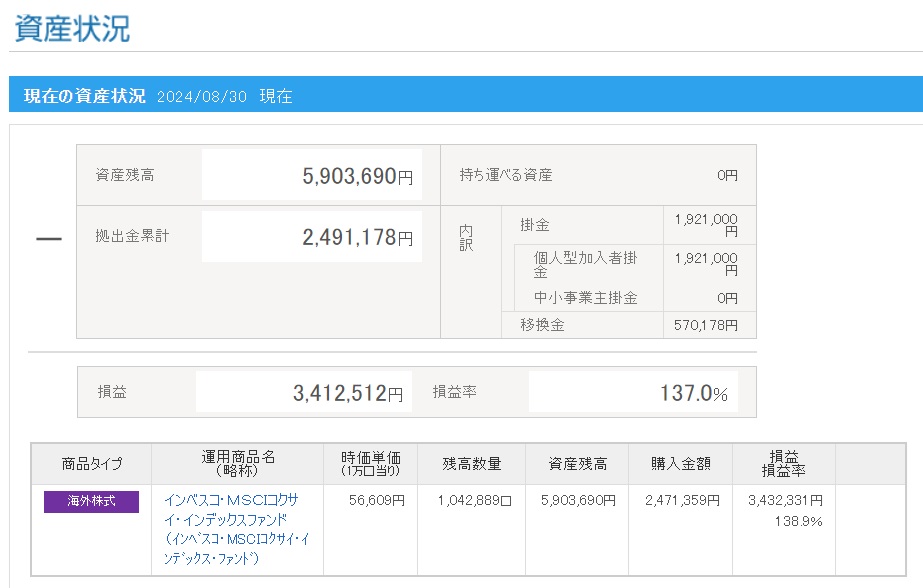

▼イデコ口座:5,903,690円(前月:5,991,713円)

MSCIコクサイ・インデックスファンドで日本株式を除く全世界の株式に運用しています。俗に言うオルカン(日本を除く)と運用先&運用比率は一緒です。MSCIコクサイは日本の株式市場は投資対象から除いているファンドです。

私が日本の株式市場を除いているのは日本の経済成長は賃金の上昇でカバーできると考えたから。

▼楽天NISA口座:2,184,982円(前月:1,920,175円)

旧NISAと新NISA口で5本のファンドに運用中です。

旧NISAでは以下のファンド1本をつみたてNISAで。現在は積立停止です。

1.楽天・全米株式インデックスファンド(楽天・VTI)

2024年1月からの新NISA口座では以下4本を毎月積み立て運用

1.楽天・S&P500

2.楽天・オールカントリー

3.eMAXIS Slim(S&P500)

4.eMAXIS Slim(オールカントリー)

2024年7月にスポット買いを実施です。各ファンド10万で合計20万です。

1.楽天・S&P500

2.eMAXIS Slim(S&P500)

インデック投資の基本は優良ファンドの積立です。拠出額は各ファンド25,000円で合計月10万円積立ます。この辺の理由はこちらの記事で述べています。

S&P500とオルカンとの運用先比較ではS&P500 の勝ちでした。アメリカ最強説は健在ですね。

NISAの成長枠は暴落スポット買いで活用

NISAの成長投資枠は、私はSP500のスポット買いをメインに活用する予定です。

暴落の定義が難しいのですが私的には以下のイメージです。

以下のことは決めています。

これ以上の暴落30%とかになると、大きな経済ニュースになっています。そのニュースしだいで3回目の購入を決めます。

う~ん。暴落はラッキーぐらいで待っているメンタルが丁度いいかも。暴落に買い出動するためにも現金キャッシュポジションは用意しておかなければいけません。

まとめ

2024年7月31日〆の金融資産合計と前月比の推移をまとめます。

おまけ

コメント