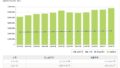

2025年1月の楽天カード引落しは177,426円です。10万はNISA積立の引落しです。よって77,426円が生活費分の支出になります。アマゾンでの買い物が3万ほどありました。毎年恒例の年1回の浪費でした。

さて2025年が始まりました。また1年の蓄財レースのスタートです。今月1月からは気を引き締めて家計コントロールしていきましょう。

ストレスなく人生を楽しみながら資産が増えるといいですね。低収入だからこそメリハリつけてお金は使っていきたいですよね。

【生活費・遊興費】2024年12月の生活費のカード引落額は77,426円です。【評価:×】

最終的な目標は生活費のカード引落額は4万円以下で安定させることが2025年の目標です。

具体的方法を考えます。

一月を週4回とします。週1万円の予算で月4万円になります。仕事のある日は1日1,000円×5日で5,000円。休日は1日2,000円×2日で4,000円。平日と休日合わせて週9,000円。これを一つの目安にします。

そうですねぇ。仕事のある日はランチ代とお茶代しか使いません。上手くやれば500円でも可能です。鬼の節約モード(笑)

でも平日節約した分は休日に繰り越して使えるようにすれば、鬼の節約もがんばれますよ。ストレスを適度に発散させられるしいい方法です。

今年も始まりました。

すでに2025年のブラックフライデーセールに向けて欲しいものリスト作りを考えている私です。今から欲しいものをリストアップして、11月まで欲しければ購入します。

浪費も心の潤滑油、うるおいです。上手な浪費価値ある浪費をやっていきたいですね。

まとめ

最近いろいろ考えることあります。

一つは、こどおじ実家が住めなくなればどこに住むべきか?ということです。この「こどおじ実家住めなくなる問題」は、いつどのタイミングで発生するかわかりません。

ですが自分的には、いつ発生しても大丈夫なようにしておきたい問題です。

いつか必ず起る事に慌てるのはダメですよね。すべて想定内にしておきたいんですよね。

実家を出れば賃貸生活か持ち家を買うか?家を買う費用はあるのか?賃貸なら高齢になったら借りれないかもしれない、など考えたらきりがありません。

この解決できそうにない問題に結論を2025年中に出しておきたいですね。これが私の今年のもう一つの目標にしておきます。

まぁ、金があれば老後問題の大部分は解決するといわれていますし資産運用は継続です。

コメント