こどじじのインデックス投資の運用報告です。新NISA(S&P500とオルカン)とイデコ(eMAXIS Slim S&P500)で投資しているファンドの詳細運用報告です。運用先はアメリカS&P500最強伝説派です。

2025年年間でも大きく資産増加しました。インデックス投資だけでも300万程度は増えました。十分な運用益です。140万は投資(イデコとNISA)していますので合わせれば400万以上増えました。

鬼のこどおじ入金力の月14万円です。貯蓄率50%越えです。こどおじ出来る間に全力で貯蓄に励みます。

現金の部:12月31日〆の普通預金の金額と前月比較です。

では現金の部から集計です。

▼都市銀行:248,057円 (前月:248,611円)

毎月定額でOCNモバイルONEの引き落としが553円あり。

▼地方銀行:1,647,641円(前月:1,298,708円)

給与振り込みとイデコ毎月20000円の引落しがメインの口座です。生活安全資金保管の口座です。

▼楽天銀行:823,643円(前月978,729円)

クレジットカードでの生活費引落し口座&NISA積立10万円引落しの支出口座です。

▼住信SBIネット銀行:506,139円(前月506,058円)

住信SBIネット銀行の口座はアメリカ個別株短期売買用です。SBI証券でしか買えないアメリカ株があるので準備しています。

まとめますと

私は「現金とインデックス投資」の資産配分です。ここはリベ大の両学長の考えといっしょです。シンプルポートフォリオ最強です。現金は20%暴落時のスポット買い資金にも使用します。その資金はここ現金資産の部から出します。

今月は賞与が13万ほど入っています。その分現金が伸びましたよ。

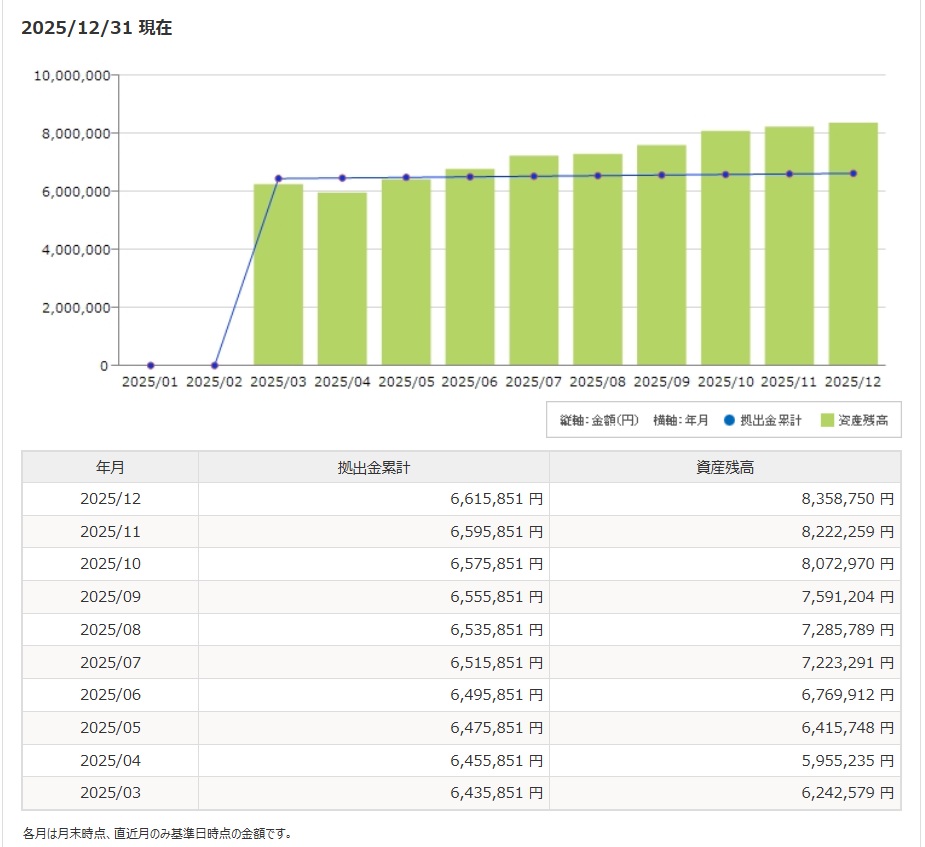

インデックス投資の部:12月31日〆イデコとNISAの評価額と前月比

私のインデックス投資はイデコ口座とNISA口座に分けて報告します。

▼イデコ口座:8,358,750円(前月:8,222,259円)

eMAXIS Slim S&P500でアメリカ株式に運用しています。

アメリカ最強説です。

▼楽天NISA口座:5,647,130円(前月:5,460,317円)

旧NISAと新NISA口で5本のファンドに運用中です。

旧NISAでは以下のファンド1本を旧つみたてNISAで。現在は積立停止です。

1.楽天・全米株式インデックスファンド(楽天・VTI)

2024年1月からの新NISA口座では以下4本を毎月積み立て運用

1.楽天・S&P500

2.楽天・オールカントリー

3.eMAXIS Slim(S&P500)

4.eMAXIS Slim(オールカントリー)

スポット買いをタイミングで実施です。

1.楽天・S&P500

2.eMAXIS Slim(S&P500)

インデック投資の基本は優良ファンドの積立です。拠出額は各ファンド25,000円で合計月10万円積立ます。この辺の理由はこちらの記事で述べています。

eMAXIS Slimと楽天プラス比較では現状ほぼ変わらないかな。楽天ポイントの楽天プラスか実績と規模のeMAXISって感じです。どちらも優良おすすめファンド!

まとめますと

まとめ

2025年12月31日〆の金融資産合計と前月比の推移をまとめます。

2026年の方針としては2027年のイデコの掛け金上限アップが実施されます。それに向けてイデコ掛け金を増やせるように現金積み上げを増やすことを考えてます。

今年は健康にお金を使いたいです。健康ドックを受けようかなって考えています。そろそろ健康にお金をかけようかなと。

健康あってこその資産形成です。健康じゃないとお金も楽しく使えません。賛成ですね。

おまけ

イデコをMSCIコクサイ(オルカン)からeMAXIS SlimS&P500に運用先を変更した詳細はこちら。

コメント