こどじじのインデックス投資の運用報告です。新NISA(S&P500とオルカン)とイデコ(eMAXIS Slim S&P500)で投資しているファンドの詳細運用報告です。運用はアメリカS&P500最強伝説派です。

S&P500は長期的にみてもやはり強いだろうというのは私の予測です。リーマンショックを経験した私はそう思う。運用先にオルカンをいれてあるのは、スケベ心です。アメリカが短期・中期で低迷した時用の保険的な意味合いです。

資産が2000万円達成したら自分のご褒美に何か買おうと考えています。でもめっちゃ欲しいものも無いのも事実です。そこで「特定小型原動機付自転車」を買おうかなと考えています。電動自転車と言えばわかりやすいかな。維持費かからず自転車ずきの私にはアリかな

現金の部:5月31日〆の普通預金の金額と前月比較です。

では現金の部から集計です。

▼都市銀行:251,877円 (前月:251,930円)

毎月定額でOCNモバイルONEの引き落としが553円あり。

▼地方銀行:1,471,926円(前月:1,159,386円)

給与振り込みとイデコ毎月20000円の引落しがメインの口座です。生活安全資金保管の口座です。

▼楽天銀行:918,444円(前月1,054,588円)

クレジットカードでの生活費引落し口座&NISA積立費用の支出口座です。

これにプラスで楽天キャッシュに50000円残高あります。

2024年1月からの新NISAの積立投資費用です。楽天カード引落し5万、楽天キャッシュ引落し5万の月10万です。

▼住信SBIネット銀行:505,636円

住信SBIネット銀行の口座はアメリカ個別株短期売買用です。SBI証券でしか買えないアメリカ株があるので用意しています。

まとめますと

私は「現金とインデックス投資」の資産配分です。シンプルポートフォリオ最強です。現金は20%暴落時のスポット買い資金にも使用します。その資金はここから出します。

5月は少しだけ賞与をいただきました。そのため現金残高が昨日より増えました。うれしいです。65歳定年としてあと9年間で少しずつ賞与は上がる会社です。もう少し稼げるようにがんばります。

インデックス投資の部:5月31日〆イデコとNISAの評価額と前月比

私のインデックス投資はイデコ口座とNISA口座に分けて報告します。

▼イデコ口座:6,415,748円(前月:5,955,235円)

eMAXIS Slim S&P500でアメリカ株式に運用しています。

アメリカ最強説です。

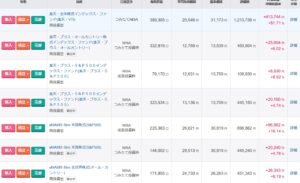

▼楽天NISA口座:3,811,865円(前月:3,455,884円)

旧NISAと新NISA口で5本のファンドに運用中です。

旧NISAでは以下のファンド1本を旧つみたてNISAで。現在は積立停止です。

1.楽天・全米株式インデックスファンド(楽天・VTI)

2024年1月からの新NISA口座では以下4本を毎月積み立て運用

1.楽天・S&P500

2.楽天・オールカントリー

3.eMAXIS Slim(S&P500)

4.eMAXIS Slim(オールカントリー)

スポット買いをタイミングで実施です。

1.楽天・S&P500

2.eMAXIS Slim(S&P500)

インデック投資の基本は優良ファンドの積立です。拠出額は各ファンド25,000円で合計月10万円積立ます。この辺の理由はこちらの記事で述べています。

S&P500にイデコの運用先を変更するのは良い判断です。運用成績はオルカンより良いと予測できます。SBI証券のイデコ口座ならeMAXIS Slim(S&P500)で運用できます。

まとめますと

まとめ

2025年5月31日〆の金融資産合計と前月比の推移をまとめます。

おまけ

イデコをMSCIコクサイ(オルカン)からeMAXIS SlimS&P500に運用先を変更した詳細はこちら。

コメント