こどじじのインデックス投資の運用報告です。新NISA(S&P500とオルカン)とイデコ(eMAXIS Slim S&P500)で投資しているファンドの詳細運用報告です。運用はアメリカS&P500最強伝説派です。

SP500も最高値更新しましたし、心おきなく宅建試験勉強できますね。将来的に不動産を買うかもしれないから勉強しておくことはいいです。人生学びを無くしたら面白くありません。

でも家を買うのは金銭的には損することが多いとリベ大両学長が言っています。経済的に考えれば家は浪費と学長は言いますしね。

不動産バブル崩壊みたいな時がきたら不動産買ってもいいかもね。超高立地駅近でね。

現金の部:7月31日〆の普通預金の金額と前月比較です。

では現金の部から集計です。

▼都市銀行:250,771円 (前月:251,324円)

毎月定額でOCNモバイルONEの引き落としが553円あり。

▼地方銀行:1,760,282円(前月:1,648,636円)

給与振り込みとイデコ毎月20000円の引落しがメインの口座です。生活安全資金保管の口座です。

▼楽天銀行:608,410円(前月773,031円)

クレジットカードでの生活費引落し口座&NISA積立費用の支出口座です。

これにプラスで楽天キャッシュに50000円残高あります。

2024年1月からの新NISAの積立投資費用です。楽天カード引落し5万、楽天キャッシュ引落し5万の月10万です。

▼住信SBIネット銀行:505,782円(前月505,717円)

住信SBIネット銀行の口座はアメリカ個別株短期売買用です。SBI証券でしか買えないアメリカ株があるので用意しています。

まとめますと

私は「現金とインデックス投資」の資産配分です。シンプルポートフォリオ最強です。現金は20%暴落時のスポット買い資金にも使用します。その資金はここから出します。

今週家のメンテナンス費用出費が55,000円あります。水道管からの水漏れの修理費用です。築40年以上のボロ家だから水回りトラブルが出てきます。こどおじFIREではボロ家メンテ費用は想定内にしておかないと資金ショートします。

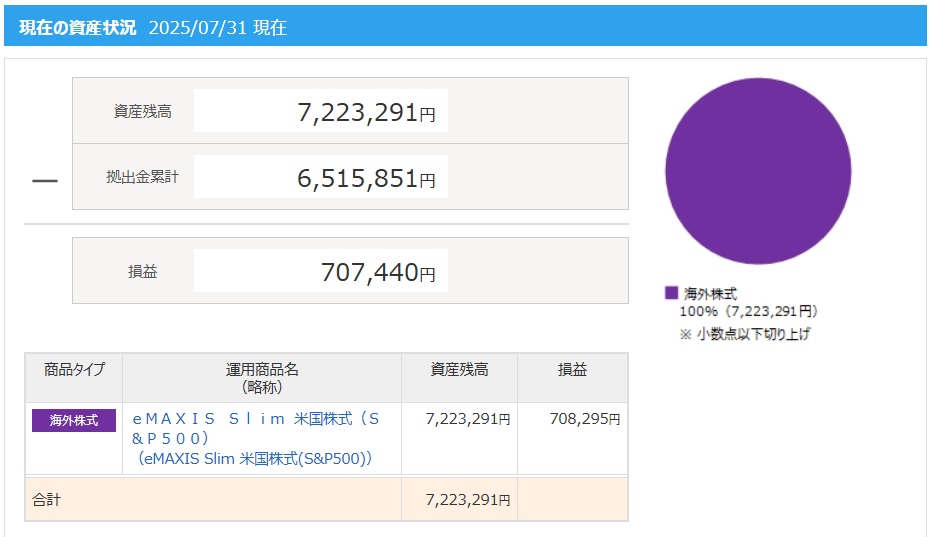

インデックス投資の部:7月31日〆イデコとNISAの評価額と前月比

私のインデックス投資はイデコ口座とNISA口座に分けて報告します。

▼イデコ口座:7,223,291円(前月:6,769,912円)

eMAXIS Slim S&P500でアメリカ株式に運用しています。

アメリカ最強説です。

▼楽天NISA口座:4,465,936円(前月:4,096,487円)

旧NISAと新NISA口で5本のファンドに運用中です。

旧NISAでは以下のファンド1本を旧つみたてNISAで。現在は積立停止です。

1.楽天・全米株式インデックスファンド(楽天・VTI)

2024年1月からの新NISA口座では以下4本を毎月積み立て運用

1.楽天・S&P500

2.楽天・オールカントリー

3.eMAXIS Slim(S&P500)

4.eMAXIS Slim(オールカントリー)

スポット買いをタイミングで実施です。

1.楽天・S&P500

2.eMAXIS Slim(S&P500)

インデック投資の基本は優良ファンドの積立です。拠出額は各ファンド25,000円で合計月10万円積立ます。この辺の理由はこちらの記事で述べています。

eMAXIS Slimと楽天プラス比較では現状ほぼ変わらないかな。楽天ポイントの楽天プラスか実績と規模のeMAXISって感じです。どちらも優良おすすめファンド!

まとめますと

まとめ

2025年6月30日〆の金融資産合計と前月比の推移をまとめます。

このまま2000万の大台を目指します。もはや資産の変動額が給与収入を超えています。r≧gです。勤労意欲が沸かなくなります。それは心に留めて働きますけどね。社会保障費を払わなくてよくなるまでは給与所得者の立場を戦略的に維持します。

おまけ

イデコをMSCIコクサイ(オルカン)からeMAXIS SlimS&P500に運用先を変更した詳細はこちら。

コメント