こどじじのインデックス投資の運用報告です。新NISA(S&P500とオルカン)とイデコ(eMAXIS Slim S&P500)で投資しているファンドの詳細運用報告です。運用はアメリカS&P500最強伝説派です。

私は最近来年2026年の目標というかやりたい事を考え中です。お気に入りのお店で一人飲みを極めようかな?最近物欲もないんですよね。11月になればブラックフライデーも始まるけど欲しい物がないんですよね。

欲しいものがないならブラックフライデーは生活消耗品を買うのはどうでしょう。あと健康や体力向上に役に立つことを始めるのはどうかしら。私は最近腰が痛くて困っています。15年前ぐらいから腰痛を発症したんですよね。それが原因で仕事を辞めました。健康大切です。

現金の部:10月31日〆の普通預金の金額と前月比較です。

では現金の部から集計です。

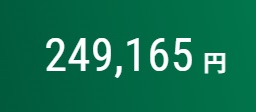

▼都市銀行:249,165円 (前月:249,851円)

毎月定額でOCNモバイルONEの引き落としが553円あり。

▼地方銀行:2,029,492円(前月:1,860,944円)

給与振り込みとイデコ毎月20000円の引落しがメインの口座です。生活安全資金保管の口座です。

▼楽天銀行:174,603円(前月315,214円)

クレジットカードでの生活費引落し口座&NISA積立費用の支出口座です。

これにプラスで楽天キャッシュに50000円残高あります。

2024年1月からの新NISAの積立投資費用です。楽天カード引落し5万、楽天キャッシュ引落し5万の月10万です。

▼住信SBIネット銀行:505,993円(前月505,928円)

住信SBIネット銀行の口座はアメリカ個別株短期売買用です。SBI証券でしか買えないアメリカ株があるので用意しています。

まとめますと

私は「現金とインデックス投資」の資産配分です。ここはリベ大の両学長の考えといっしょです。シンプルポートフォリオ最強です。現金は20%暴落時のスポット買い資金にも使用します。その資金はここから出します。

私は現金約300万あります。生活費&積立投資資金を月16万として1年で192万円です。300万円から192万引くと108万円です。現金資産で本当に自由に使えるお金は108万円ぐらいですね。

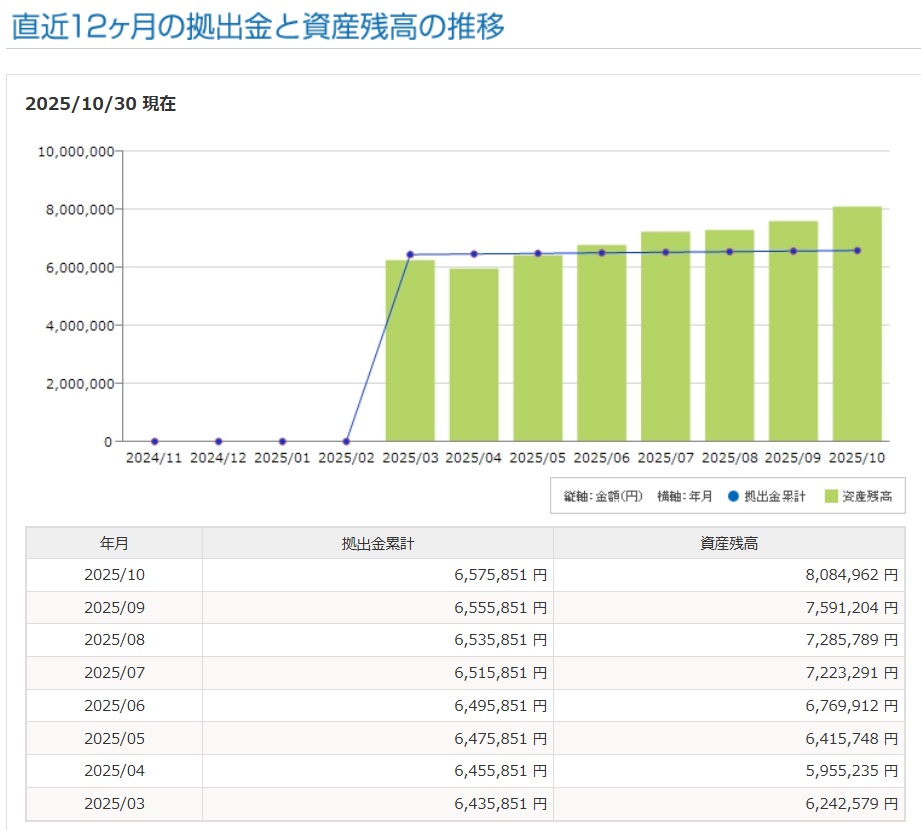

インデックス投資の部:10月31日〆イデコとNISAの評価額と前月比

私のインデックス投資はイデコ口座とNISA口座に分けて報告します。

▼イデコ口座:8,084,962円(前月:7,591,204円)

eMAXIS Slim S&P500でアメリカ株式に運用しています。

アメリカ最強説です。

▼楽天NISA口座:5,283,955円(前月:4,882,625円)

旧NISAと新NISA口で5本のファンドに運用中です。

旧NISAでは以下のファンド1本を旧つみたてNISAで。現在は積立停止です。

1.楽天・全米株式インデックスファンド(楽天・VTI)

2024年1月からの新NISA口座では以下4本を毎月積み立て運用

1.楽天・S&P500

2.楽天・オールカントリー

3.eMAXIS Slim(S&P500)

4.eMAXIS Slim(オールカントリー)

スポット買いをタイミングで実施です。

1.楽天・S&P500

2.eMAXIS Slim(S&P500)

インデック投資の基本は優良ファンドの積立です。拠出額は各ファンド25,000円で合計月10万円積立ます。この辺の理由はこちらの記事で述べています。

eMAXIS Slimと楽天プラス比較では現状ほぼ変わらないかな。楽天ポイントの楽天プラスか実績と規模のeMAXISって感じです。どちらも優良おすすめファンド!

まとめますと

まとめ

2025年10月31日〆の金融資産合計と前月比の推移をまとめます。

資産1,600万円に到達です。

毎月の手取り収入18万円の私です。インデックス投資金額の今月増加分だけで1ヵ月の給料の4倍以上あります。ちょっと良すぎますね(;^ω^)

確かに運用成績は良すぎますよね。こんな運用成績なら完全FIREも可能です。ですが過去のSP500の年間リターンから私は7%を考えてFIRE計画しています。あるいは資産5000万を築いた時ですね。

私はムリムダムラなく日々の生活も楽しみながらFIRE目指します。ストレスは無くして貯蓄&投資していきます。それが結局は一番の近道。日本の税制では社会保険料や年金の支払いが終了する65歳がやっぱり完全FIRE実行をする経済的合理性がありますよね。具体的にイメージすれば「65歳で税負担を削減し、かつ金融資産5000万円&年金で現金収入」を目指します。

おまけ

イデコをMSCIコクサイ(オルカン)からeMAXIS SlimS&P500に運用先を変更した詳細はこちら。

コメント