年金機構から年金のお知らせハガキが来ました。1年ごとに加入状況を知らせてくれるハガキです。そこで1年で年金受給額はいくら増えるのか?調べてみました。

将来の年金受給額を計算してみた。

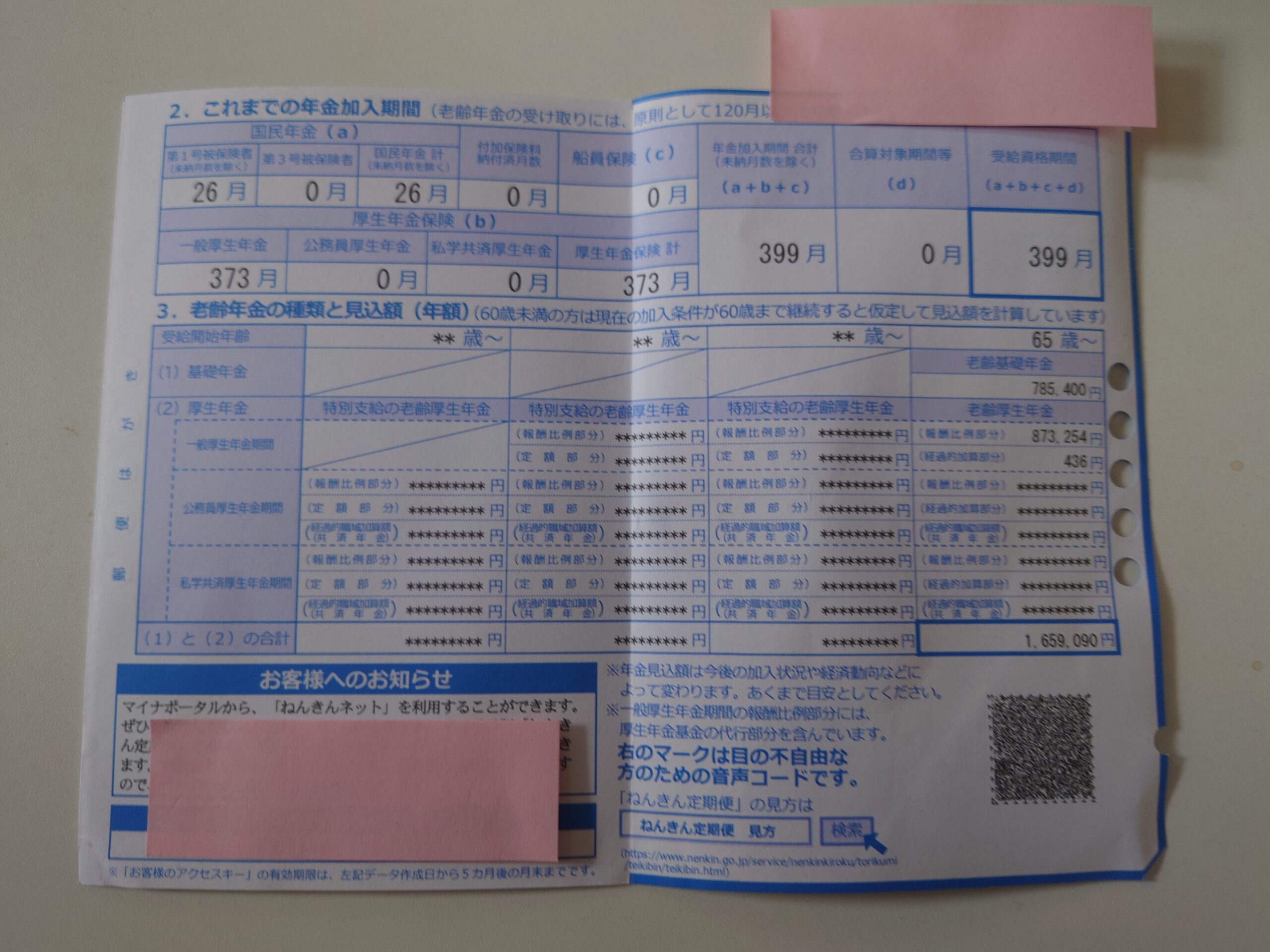

55歳から65歳まで賃金250万円で社会保険加入条件で働いた場合の年金額の増加について、以下のように計算できます。

- 老齢厚生年金の計算式を使用します。平均標準報酬額 × 5.769/1000 × 加入期間(月数)

- 時給250万円の場合、標準報酬月額は約20万8300円です。

- 55歳から65歳までの期間は10年間、約120ヶ月です。

- 計算:208,300円 × 5.769/1000 × 120ヶ月 ≈ 144,202円

したがって、55歳から65歳まで年収250万円で10年間働くと、年金額は年間約14万4,200円増加すると推定できます。ただし、この計算は簡略化されたものであり、実際の年額の増加額は個人の状況や制度の変更によって異なる可能性があります。また、この増加額は65歳以降の受給開始時から適用されるます。

私の場合10年間、厚生年金払えば月約1万円支給額がふえるということでした。

日本の年金制度について確認です。

日本の年金制度って年齢や経済状況によって意見は違う。ざっくとメリットとデメリットについて確認

メリット

- 終身保障:生きている限り年金が受け取れる生涯の保障です。

老後の生活を長期的にサポートします。

- リスク対応:障害基礎年金や任意基礎年金など、不測の事態にも対応します。

- 臨時手数料:納めた保険料は当面が社会保険料免除の対象となり、税金が軽減されます。

- 対費用効果:生涯の年額は支払った保険料の1.7倍以上になると試算されています。

- 経済変動への対応:物価や物価の変動に合わせて年金額が改定され、年金の価値が確保されます。

- 社会的セーフティネット:国の社会保障制度として、社会全体で高齢者等の生活を支える役割を担っています。

デメリット

- 強制加入:20歳以上60歳未満のすべての人に加入義務があり、選択の自由はありません。

- 不安確実性:少子高齢化により、将来の年金受給額が減少する可能性があります。

- 世代間格差:現役世代の負担が増加する傾向にあります。

- 運用リスク:年金積立金の運用実績によっては、将来の利益に影響を与える可能性があります。

- 費用機会:年金保険料を自己運用投資に回せば、より高い収益が得られる可能性があります。

- 柔軟性の欠如:個人のライフスタイルや経済状況に応じた柔軟な運用ができません。

年金制度には様々なメリットがありますが、同時に課題も存在します。個人の状況に応じて、年金以外の老後の備えも検討することが重要です。

年金支払い義務があるなら、リターンを最大化するのが合理的解

年金は払わない選択肢はありません。どうせ払わなければいけないのならば、メリットを最大化する方法を考えるのが合理的です。そしてデメリットは最小化する。

厚生年金を65歳まで払い続けることについては、一般的にお得である場合が多いですが、個人の状況によってはそうとも限りません。

結論として、多くの場合、65歳まで厚生年金を払い続けることはお得ですが、個人の資産状況、健康状態、将来の生活設計によっては、一見は限りません。 その資金の運用方法によってはより高い収益を得られる可能性もあります。

ただし、年金は終身で受け取れる安定した収入源であり、物価変動に対応する仕組みを持っているため、リスクの低い老後の生活保障として重要な役割を果たします。

家計状況と相談しながら最適な選択を行うことが重要です。

まとめ:私は60歳から支給される企業年金は新NISA口座で運用

私の場合65歳から支給される公的年金(厚生年金)と60歳から支給される(企業年金)を持っています。

私は60歳から企業年金の方は受給します。大学卒業して21年務めた会社が企業年金がある会社でした。退職金の半分を企業年金受け取りを選択しています。55歳から65歳までは年収250万の仕事して厚生年金を払います。

企業年金部分を60歳から受給するのは理解しました。企業年金で支給される年間約60万はどうするのですか?

企業年金で支給される年間約60万円は新NISA口座でeMAXIS SlimS&P500か楽天SCHDで運用する計画です。

これが私の個人的立場では最適解と考えています。

年金資産の一部を新NISA口座で無税で運用する方法ってアリと思います。新NISAや優良インデックスファンドの登場で年金の世界も変わってきました。

無税で運用できる新NISA口座ってホント神ですよね。今の若い人、これから社会に出る人にはぜひ新NISA口座で少額でいいから資産運用してほしいです。

コメント