リベ大やリベシティの両学長推しの私です。でも妄信はしてない私です。レべ大・レベシティの両学長は資産運用の原理原則を学べます。でも妄信するのではなく行動・実行する時は自分の置かれた立場でアレンジすることは必須です。

なるほど、まぁ確かに個人の資産運用って置かれた立場で最適解は違いますもんね。年齢・年収がメイン要素です。次に支出ライフステージイベント(結婚・子育て・マイホーム購入)が人によって違います。

でもFIRE目指す資産運用で全員違わない事もあります。それは法律で決められている年金や社会保障の毎月の支出です。これは日本国民全員逃げられない支出です。逃げられないなら有効に効率的に利用できるように考えたいです。

公的年金って個人の金融資産にカウントすべきだよね?

以前以下のツイートをしました。

公的年金の支払額って個人資産に含めるのか?

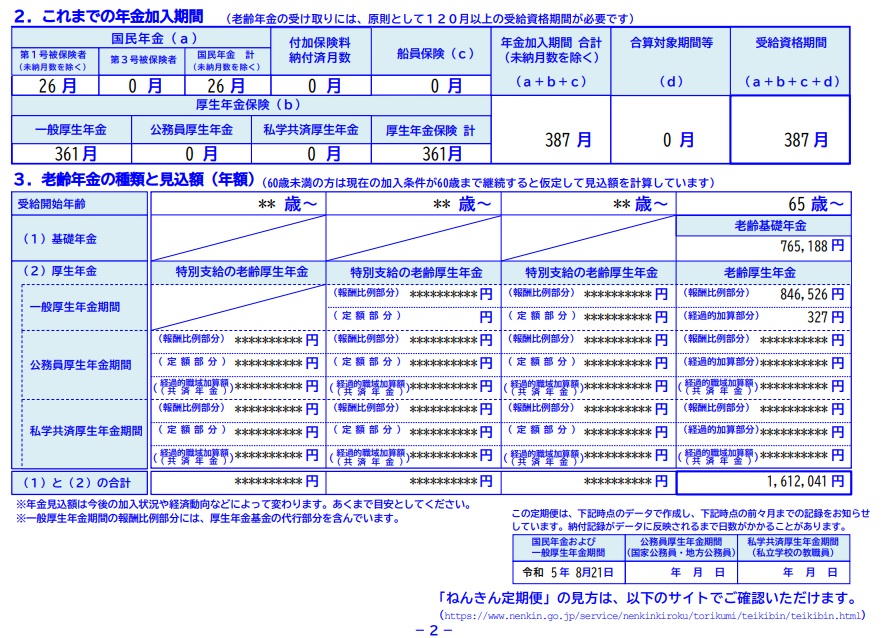

現在54歳で公的金は1,060万ほど払ってきた🥲

65歳まで払い年24万を後11年払えば合計264万納めて1,324万

年金支給が年150万として9年後74歳で回収

公的年金ってお得な金融商品!払い損って本当なの?🤔#年金 #厚生年金https://t.co/uCsUZ4bwaI

— こどじじ/ブログ「こどおじのすゝめ」の中の人 (@kodoozifire) October 13, 2023

的年金の支払額って個人資産に含めるのか?

現在54歳で公的金は1,060万ほど払ってきた🥲

65歳まで払い年24万を後11年払えば合計264万納めて1,324万

年金支給が年150万として9年後74歳で回収

公的年金ってお得な金融商品!払い損って本当なの?🤔

私は現在54才、無期契約の契約社員として働いています。約20年正社員として働きその後は失業保険で生活を1年、その後アルバイト、パートのWワークもしていた時もあります。その間も公的年金(国民年金・厚生年金)は納めてきました。

失業手当を貰っていた時考えましたました。年金について疑問が出てきたわけです。

公的年金制度は個人の金融資産として考え損得勘定する。それには公的年金制度を理解して上手に活用する必要があります。

公的年金(国民年金・厚生年金)の特徴2個

・特徴①:強制徴収の解約不可能の金融商品である

・特徴②:原則65歳支給開始の終身支給。死ぬまで確定支給の金融商品

年金支払い期間や金額、受給開始時期は個人によって違います。そういう意味で個人の金融資産という側面が強いです。

全員平等に同一金額を貰えません。→個人の金融資産と言えます。

【簡単】公的年金の確定利回りを知る方法

私が今まで払ってきた公的年金の総額っていくらだろう?結局いくら貰えるの?損したのか得するのかどっち?気になります!

個人の金融資産と考えるなら当然人によって損する人も儲かる人もいるのは頷けます。

私は年金いくら貰えるの?数字を使って考えてみました。

上記の計算式で何年で支払った資金が回収出来るかわかります。

私の場合は

現在54歳で公的金は1,060万ほど払ってきた🥲

65歳まで払い年24万を後11年払えば合計264万納めて1,324万

年金支給が年150万として9年後74歳で回収

です。75才以上生きれば損はしません。え~言われているほど年金制度ってひどくないじゃん!と言うのが私の感想です。

公的年金は最強の高配当株投資です。払い損の理由がわからない

そこでもう少し私の年金受給額について深堀りです。

リベシティの高配当株投資をやるか考えた

54歳独身私の場合

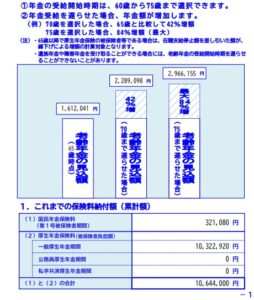

総支払額÷年間支給額で支給率(税引き前)を計算

・公的年金が65歳、年11.3%約160万

・企業年金が60歳、年18.7%約60万終身支給公的年金は儲かる高配当株投資

年金は個人資産額に入れるべき😊#リベ大 #リベシティ #両学長 pic.twitter.com/fg1TCFLQJC

— こどじじ/ブログ「こどおじのすゝめ」の中の人 (@kodoozifire) October 13, 2023

リベシティの高配当株投資をやるか考えた

54歳独身私の場合

総支払額÷年間支給額で支給率(税引き前)を計算

・公的年金が65歳、年11.3%約160万

・企業年金が60歳、年18.7%約60万終身支給

公的年金は儲かる高配当株投資

年金は個人資産額に入れるべき

リベ大・リベシティの両学長は資産形成でインデックス投資や高配当株を押しています。一般論としては正解です。

ですが個人が実行するにあたり公的年金の支払額と受給額も考えておく必要があります。一言で言えば投資目的の明確化ということ。

私の場合は公的年金の配当で65才からの基礎生活費は賄えると目的です。

54才現在から高配当株投資をスタートして配当金を受けて家計のキャッシュフローを良くする必要性もない。よって私は高配当株投資はやりません。

私の場合は公的年金は高配当株投資と同じ資産効果がある。と判断しました。

「年金は払い損!」単純に考えるのではなく年金ネットで総支払額と年間受給額をしらべれば10年で支払額は回収できます。日本の平均寿命を考えれば払い損になる確率は低いです。積極的に考えて資産の一部として活用しましょう。

公的年金は普通の高配当株式投資と違うところ3個

公的年金って隔月配当金が支払われる高配当株投資ですが一般の高配当株投資と違う特徴があります。

▼違うところ3個

平たく言えば、すべて日本国まかせという事。

かつ強制加入という仕組みです。ですが日本に生まれこれからも日本に住んでいくなら制度は学び道具として活用する発想が良い。

自分の人生をよくする道具として国の制度は利用していく派の私です。民主主義の日本国は弱者の方がより恩恵を受けられるといのは覚えておきましょう。そりゃ弱者層をイジメれる政治では選挙に勝てません。

新NISA口座でインデックス投資+公的年金で高配当株投資=最強の資産運用方法です

私の場合は「新NISA口座でインデックス投資+公的年金で疑似高配当株投資」が最強です。

公的年金支払いは逃げられません!払わなければ差し押さえもあります。若くFIREしても60才までは国民年金の支払い義務は消えません。

将来的には国民年金の支払い期間を5年延長して65才まで義務化する話も出ています。

若く貧乏FIREしたなら痛い出費です。

以下は私が会社を辞めて失業手当を受給しながら今後の人生をどう生きようか?と考えていたとき思ったことです。

FIREの最大の敵はに逃れられない税金&社会保険料です。

年金支給額(配当金)を最大化する方法1個!だから楽しく働ける職場を探すのが最適解

公的年金を疑似高配当株投資と考えるなら運用結果をよくして配当金を多く長くもらいたいですよね。

これに対して個人で出来る対策は1個

国民年金より厚生年金の方がお得です。年金支給額も加入期間中の保険も手厚いです。

この記事では詳細は触れませんが興味のある人はグーグル先生が教えてくれます。

私の今後の年金に対するスタンスは以下の感じです。

厚生年金は75才まで積立られます。ただし会社によります。多くの会社は65才定年でそれ以上は社会保障加入枠での雇用はしない。

ですが給料が高くなると納める年金も多くなります。納める年金額に正比例して支給額は上がりませんので支給利回りが悪くなりますね。これが悩ましいところです。

年金は払いましょう!

まとめ

公的年金の中の厚生年金と高配当株投資について私の考えのまとめ。

1.公的年金配当利回り計算式:=総支払額÷年間支給額

2.公的年金(国民年金・厚生年金)は個人の入金額により払い戻しに差が出る金融用品と考えるべき

3.公的年金は個人の金融資産の一部と考えて人生設計に取り入れる

(繰り下げ受給、繰り上げ受給の選択で支給額も調整可能)

3.年金ネットで総支払額と年間受給額を調べれば10年で支払額は回収できます。

4.厚生年金を積立られる会社員やパート(社会保障加入)の立場で職場で長く働くことが支給額(配当金)を多く貰える可能性が高まります。

5.たくさん年金を納めれば正比例して年金支給額も増えるわけではない。

楽しい仕事を高年収で長く働くことが理想です。ですが中々そうもいきません。普通の人ならば、年収よりも楽しく働ける職場で長く働き厚生年金を納める期間を長くする戦略が有効。

これは私が激務と高ストレスだが年収800万で20年勤めた会社員生活とその後のこどおじFIRE生活で緩く年収250万を実際体験した結論です。

コメント