こどじじのインデックス投資の運用報告です。新NISA(S&P500とオルカン)とイデコ(eMAXIS Slim S&P500)で投資しているファンドの詳細運用報告です。運用はアメリカS&P500最強伝説派です。

10月に入りましたね。今年もあと3か月です。早いなぁ。今年もブラックフライデーから始まるセールに向けて買い物リスト作らないと。自分にご褒美大切です。資産も増えているしね(笑)

9月は今年の資産が最高益を更新しましたね。今月10月も淡々と積み立てていきます。後、NISAの積立10万円を楽天カードに統一します。楽天キャッシュ経由は意味ないかなと考えました。

現金の部:9月30日〆の普通預金の金額と前月比較です。

では現金の部から集計です。

▼都市銀行:249,851円 (前月:250,404円)

毎月定額でOCNモバイルONEの引き落としが553円あり。

▼地方銀行:1,860,944円(前月:1,773,449円)

給与振り込みとイデコ毎月20000円の引落しがメインの口座です。生活安全資金保管の口座です。

▼楽天銀行:315,214円(前月463,135円)

クレジットカードでの生活費引落し口座&NISA積立費用の支出口座です。

これにプラスで楽天キャッシュに50000円残高あります。

2024年1月からの新NISAの積立投資費用です。楽天カード引落し5万、楽天キャッシュ引落し5万の月10万です。

▼住信SBIネット銀行:505,928円(前月505,847円)

住信SBIネット銀行の口座はアメリカ個別株短期売買用です。SBI証券でしか買えないアメリカ株があるので用意しています。

まとめますと

私は「現金とインデックス投資」の資産配分です。ここはリベ大の両学長の考えといっしょです。シンプルポートフォリオ最強です。現金は20%暴落時のスポット買い資金にも使用します。その資金はここから出します。

現金の部は甥の結婚祝いで臨時支出あり。まぁ想定内で用意していたので現金の部から捻出しています。

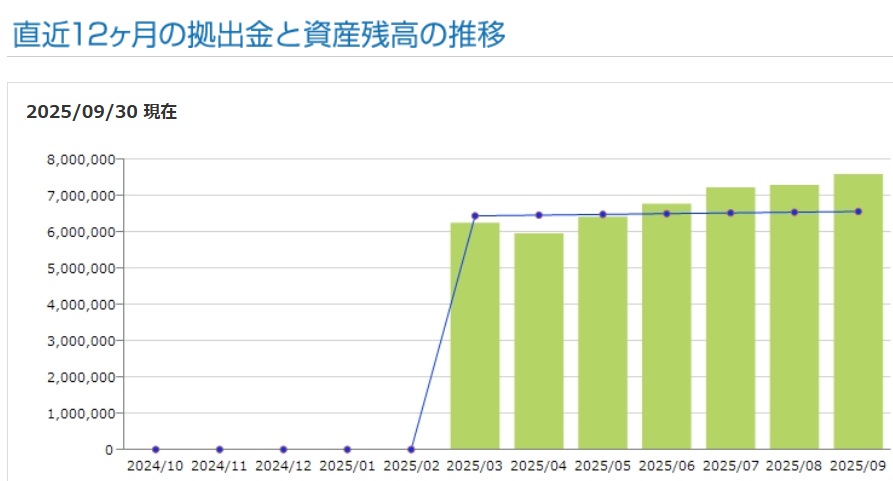

インデックス投資の部:9月30日〆イデコとNISAの評価額と前月比

私のインデックス投資はイデコ口座とNISA口座に分けて報告します。

▼イデコ口座:7,591,204円(前月:7,285,789円)

eMAXIS Slim S&P500でアメリカ株式に運用しています。

アメリカ最強説です。

▼楽天NISA口座:4,882,625円(前月:4,599,101円)

旧NISAと新NISA口で5本のファンドに運用中です。

旧NISAでは以下のファンド1本を旧つみたてNISAで。現在は積立停止です。

1.楽天・全米株式インデックスファンド(楽天・VTI)

2024年1月からの新NISA口座では以下4本を毎月積み立て運用

1.楽天・S&P500

2.楽天・オールカントリー

3.eMAXIS Slim(S&P500)

4.eMAXIS Slim(オールカントリー)

スポット買いをタイミングで実施です。

1.楽天・S&P500

2.eMAXIS Slim(S&P500)

インデック投資の基本は優良ファンドの積立です。拠出額は各ファンド25,000円で合計月10万円積立ます。この辺の理由はこちらの記事で述べています。

eMAXIS Slimと楽天プラス比較では現状ほぼ変わらないかな。楽天ポイントの楽天プラスか実績と規模のeMAXISって感じです。どちらも優良おすすめファンド!

まとめますと

まとめ

2025年9月30日〆の金融資産合計と前月比の推移をまとめます。

資産1,500万円に到達です。

9月は今年一番の資産増加月でした。あと3か月くらいは資産最高益を更新したいですね。

いつか、暴落が必ずきます。その時のショックを和らげるためにも上げる時は上げておきたいですよね。資産の増加は半分幻と思っているのがちょうどいいですよ。

毎日の生活を豊かにする休日のランチ巡りも楽しんでいます。日々の休日も充実させ将来も準備できる今の生活が気に入ってます。仕事がほぼノーストレスで休日にも仕事を引きずらない。質の高い生活って資産を貯める事と同じくらい大切です。

おまけ

イデコをMSCIコクサイ(オルカン)からeMAXIS SlimS&P500に運用先を変更した詳細はこちら。

コメント