想定通りですね。先月の下落分をしっかり回収しています。こういう“戻り”を取りにいくのがインデックス投資の本質です。

えっ、1ヶ月でこんなに戻るんですね!先月マイナスだったのがちょっと怖かったんですけど、安心しました。

良いですね。ただ、これも“たまたまの上昇”です。ここで気が緩むと危ないので、引き続き同じスタンスを維持するのが大事ですね。やっぱり続けてると戻るんですね!下がった時にやめなかったのが効いてる感じがします

やっぱり続けてると戻るんですね!下がった時にやめなかったのが効いてる感じがします。

先月の−15万円と、今月の+184万円。どちらも“コントロールできないもの”ですよね。だとすると、本当に見るべきなのは別のところでは?

まずは詳細のご報告です。

現金の部:4月30日〆の普通預金の金額と前月比較です。

では現金の部から集計です。

▼都市銀行:242,608円 (前月:246,461円)

毎月定額でOCNモバイルONEの引き落とし口座。553円あり。

あと4月はカード年会費3,853が今月引き落とされています。

▼地方銀行:1,351,426円(前月:2,151,967円)

給与振り込みとイデコ毎月20000円の引落しがメインの口座です。生活安全資金保管の口座です。

▼楽天銀行:1,455,381円(前月:659,076円)

クレジットカードでの生活費引落し口座&NISA積立10万円引落しの支出口座です。

▼住信SBIネット銀行:506,500円(前月:506,404円)

住信SBIネット銀行の口座はアメリカ個別株短期売買用資金です。SBI証券でしか買えないアメリカ株があるので準備しています。

まとめますと

現金の部は100万円を地方銀行から楽天銀行へ入金しています。楽天銀行の資金を厚くした理由はNISAの成長投資枠投資資金の準備です。今年はスペースX株の購入を考えているからです。まだ購入の最終決定はしていません。通常なら20%暴落購入資金ですね。

インデックス投資の部:4月30日〆イデコとNISAの評価額と前月比

私のインデックス投資はイデコ口座とNISA口座に分けて報告します。

▼イデコ口座:8,960,734円(前月:7,918,268円)

eMAXIS Slim S&P500でアメリカ株式に運用しています。

アメリカ株最強説です。

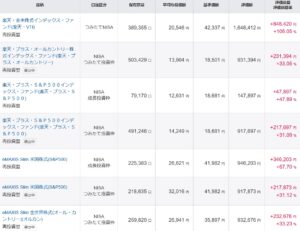

▼楽天NISA口座:6,442,152円(前月:5,634,337円)

旧NISAと新NISA口で5本のファンドに運用中です。

旧NISAでは以下のファンド1本を旧つみたてNISAで。現在は積立停止です。

1.楽天・全米株式インデックスファンド(楽天・VTI)

2024年1月からの新NISA口座では以下4本を毎月積み立て運用

1.楽天・S&P500

2.楽天・オールカントリー

3.eMAXIS Slim(S&P500)

4.eMAXIS Slim(オールカントリー)

スポット買いをタイミングで実施です。

1.楽天・S&P500

2.eMAXIS Slim(S&P500)

インデック投資の基本は優良ファンドの積立です。拠出額は各ファンド25,000円で合計月10万円積立ます。この辺の理由はこちらの記事で述べています。

まとめますと

まとめ

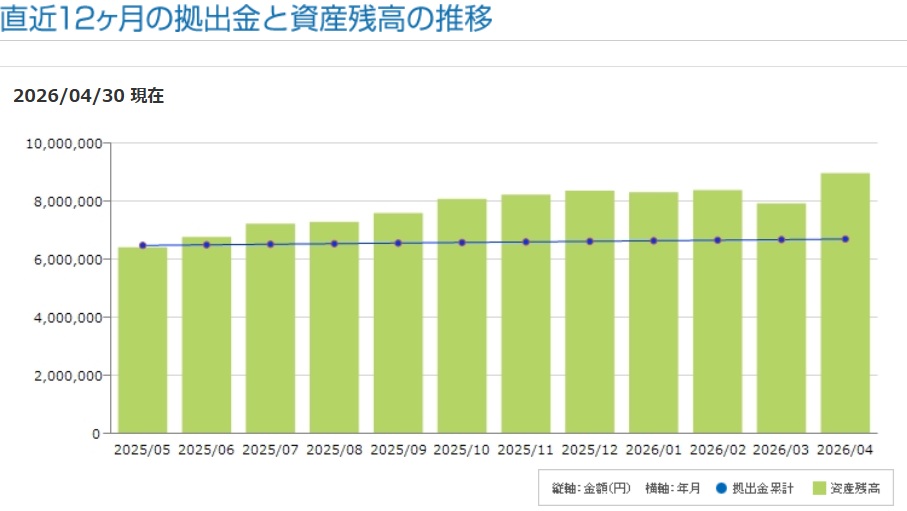

2026年4月30日〆の金融資産合計と前月比の推移をまとめます。

4月は大きく資産が回復しました。

金融資産は前月比+184万円と大幅増となり、3月の下落分をしっかり取り戻した形です。特にインデックス投資が+185万円と回復を牽引しました。

先月はマイナスが出ていたため不安もありましたが、結果としては「下がった後に戻る」という、インデックス投資の典型的な値動きを実感する月となりました。

重要なのは、下落時に慌てて行動を変えなかったことです。相場の上下はコントロールできませんが、自分の行動はコントロールできます。

今回の結果から改めて感じたのは、短期の結果に一喜一憂せず、淡々と継続することの重要性です。

上がる時も下がる時もやることは同じ。今後もこのスタンスを崩さず、資産形成を続けていきます。

おまけ

イデコをMSCIコクサイ(オルカン)からeMAXIS SlimS&P500に運用先を変更した詳細はこちら。

コメント