こどじじ(ライフオプティマイザー)

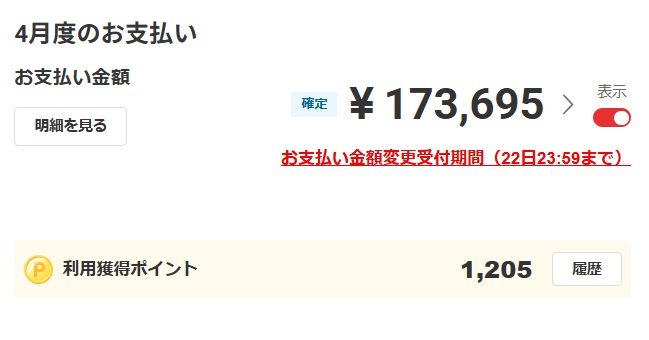

はっきり言って私の生活費は上位5%レベルの低さです。メガネ購入費用28,800円がなければ45,000円が真水部分です。メガネの費用は浪費かもしれません。

みさき(投資初心者23歳)

えっ…月45,000円ってすごくないですか?普通に生活できるんですか?ちょっと我慢してる感じじゃないですか?

あや(リスク回避辛口派28歳)

かなり優秀ですね。ただ気になるのは“反動”です。節約しすぎると、後でドカンと使う可能性がありますよね。継続できる設計になってますか?

ゆい(前向き行動派26歳)

いい感じですね!固定費が抑えられてるのが大きいと思います。これなら無理なく投資にも回せそうです。

りん(価値観・幸福派25歳)

その生活で“楽しい”と感じていますか?数字として優秀でも、満足度が低いなら長続きしないと思います。

「あなたは誰の意見に近いですか?」

【評価は〇】ただし課題は娯楽費が見えていないこと

危険パターンとして以下のリスクがあります。

- 我慢 → 反動消費

- 無趣味 → ストレス蓄積

具体的対策として

👉 これで

- 罪悪感なし

- 継続可能

- 幸福度UP

まとめ

今後は月の娯楽費を1万円を一つの目安にしていきます。

仕事が休みの日のランチ巡り費用もこの中から捻出していこうと思います。

あと生活費の捕捉方法として、カードやQRコード決済でカード請求明細が家計簿になるように設計しています。ですが問題が一つ。現金のみ利用できるおき入りのラーメン店があります、その費用はちゃんとメモしなくてはいけないこと。

最近の物価高騰で個人飲食店は経営がきびしいですね。

こどじじ(ライフオプティマイザー)

あとは大きな趣味的な買い物はストレスをためない程度にも使うのでこれはしっかり考えて購入です。管理方法として資産2,000万達成したら買うとか決めるのがいいような気がします。

コメント