こどじじ(ライフオプティマイザー)

かなり良い数字ですね。固定費と日常支出のコントロールが安定してきています。ここまで来ると、“節約”というより“生活設計”に近いです。

みさき(投資初心者23歳)

4万円ってすごくないですか!?ちゃんと生活できてるのか気になります…。でも、お金が減らない安心感は大きそうですね。

あや(リスク回避辛口派28歳)

かなり優秀です。ただ、“低すぎる支出”は継続性が大事です。反動で大きく使わないよう、娯楽費を意識的に確保した方がいいと思います。

ゆい(前向き行動派26歳)

無理なく続いてるなら理想的ですね!生活コストが低いと、投資にも余裕が出るし、精神的にも安定しそうです。

りん(価値観・幸福派25歳)

その4万円生活で、“満足感”はありますか?もし満たされているなら、それは単なる節約ではなく“完成された生活”かもしれませんね。

「あなたは誰の意見に近いですか?」

【評価は〇】実家暮らしが資産形成に強い理由

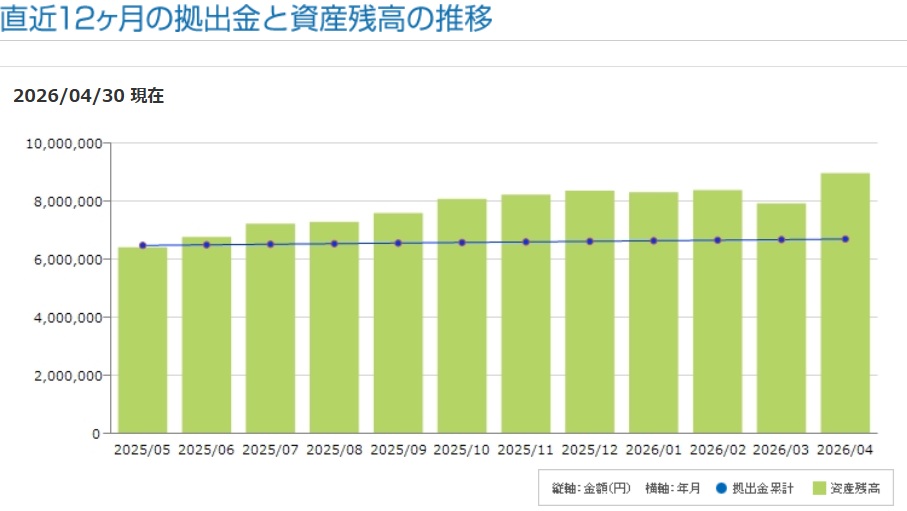

確かに、息をするように月40,000円の支出で生活できます。

その理由は実家暮らしだからです。

結論から言うと、

👉 **資産形成の最大の敵は「固定費」**です。

そして実家暮らしは、その固定費の中でも最も重い

- 家賃

- 初期費用

- 光熱費

- 家具家電費

を大幅に圧縮できます。

つまり👉 “投資に回せるお金”が一気に増える

これが本質です。

まとめ

先月の娯楽費を1万円を一つの目安にしていきます。その経過報告です。

内容は、休日のランチに吉野家の牛焼き定食にはまっています。これが甘辛くて美味しいんです。1,000円以下で食べられて腹一杯になります。コスパよく満足高いです。

インフレで外食ランチで1,000円出すのは当たり前になりましたねぇ。

こどじじ(ライフオプティマイザー)

節約ではなく、生活が整っている状態です。低支出は“我慢”ではなく“選択”です。資産形成しやすい体質”になっている。

コメント